Когда нужны крупные деньги, владелец квартиры или дома часто стоит перед выбором: продать недвижимость или взять займ под залог.

На первый взгляд, продажа выглядит проще — деньги сразу.

Но в ряде случаев залоговый займ оказывается выгоднее и безопаснее.

Разберём, в чём разница, какие есть риски и как рассчитать выгоду.

📘 Законодательная база

- ГК РФ, глава 23, ст. 334–358 — регулирует залог и ипотеку.

- ФЗ № 102 «Об ипотеке (залоге недвижимости)» — порядок оформления и права сторон.

- ФЗ № 218 «О государственной регистрации недвижимости» — регистрация обременения в ЕГРН.

💸 Продажа недвижимости: плюсы и минусы

✅ Преимущества

- Деньги сразу, без долгов.

- Нет процентов и переплат.

- Возможность полностью закрыть обязательства (например, долги или кредиты).

❌ Недостатки

- Потеря актива.

- Если нужно будет вернуть жильё — купить обратно дороже.

- Риск продешевить при срочной продаже.

💡 Пример: квартира рыночной стоимостью 6 млн ₽ при срочной продаже уходит за 4,8–5 млн ₽ — вы теряете до 1,2 млн ₽.

💳 Займ под залог недвижимости: плюсы и минусы

✅ Преимущества

- Недвижимость остаётся в собственности (в ЕГРН просто ставится отметка об обременении).

- Деньги можно использовать для погашения долгов, инвестиций, покупки другой недвижимости.

- Возможность досрочного погашения без штрафов (по ФЗ-353).

- В некоторых случаях — налоговая выгода (имущество не продаётся).

❌ Недостатки

- Проценты по займу (в среднем 20–30% годовых у инвесторов, 15–20% у банков).

- Риск потери объекта при просрочке.

- Обязательное нотариальное оформление и регистрация.

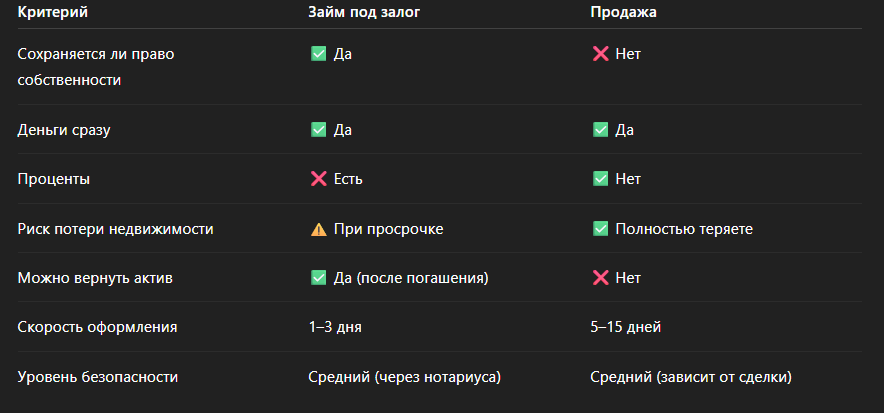

📊 Сравнение: займ vs продажа

💡 Когда выгоднее займ под залог

- Нужно временно решить финансовую задачу (переезд, ремонт, бизнес).

- Есть стабильный доход, чтобы погасить займ.

- Стоимость объекта высока — нет смысла его продавать с дисконтом.

⚠️ Когда выгоднее продать недвижимость

- Нет возможности погашать проценты.

- Уже идут судебные процессы или аресты.

- Объект требует срочной продажи из-за долгов (например, ФССП или банкротство).

💬 Реальный пример

Клиентка из Москвы имела долги по кредитам на 1,8 млн ₽.

Квартира оценивалась в 6,5 млн ₽.

Вместо продажи она оформила займ под залог на 2 млн ₽ под 20% годовых.

Через 6 месяцев закрыла долг и вернула имущество — сохранив актив.

🧾 Итог

Если вам нужно временно получить деньги, а не избавиться от имущества —

займ под залог обычно выгоднее.

Если же ситуация критическая и нет возможности обслуживать долг —

продажа безопаснее, чем потеря жилья через суд.

💬 Хотите получить займ только у проверенных кредиторов? Мы подберём безопасное предложение с юридическим сопровождением.

Наши эксперты подберут для вас оптимальный вариант и помогут оформить сделку безопасно.

📲 Заполните заявку онлайн — 98% клиентов получают одобрение.

Наши услуги